![]()

![]() 0120-033-413

0120-033-413

9:00-20:00 [土日祝9:00-18:00]

![]()

![]() 0120-033-413

0120-033-413

9:00-20:00 [土日祝9:00-18:00]

グリーン司法書士法人が選ばれるポイント

自己破産とは、簡単にいうと、裁判所に申し立てることによって、一部の借金を除き「払えなくなったすべての借金をゼロにする」手続きです。

多重債務解決のための最終手段であり、最も経済的メリットが大きい債務整理といえます。借金がゼロになり、返済義務から解放されるのは、自己破産の大きなメリットです。

しかし、大きなメリットがあると聞くと、「デメリットも大きいのではないか」と心配になってしまうことでしょう。でも、大丈夫です。

なぜ大丈夫かというと、自己破産の目的は「債務者の生活再建」と法律で定められており(破産法第1条)、自己破産後の生活に支障がでないよう配慮されて制度運用されていることが理由です。

ですので、借金問題を解決するため自己破産をすべきかどうかを迷ってらっしゃる方も、必要以上に自己破産のデメリットを恐れる必要はありません。

だからといって、まったくデメリットがないワケではありませんので、自己破産を検討されている方は、しっかりと「自己破産のメリット・デメリット」を比較して判断しましょう。

当事務所では、借金問題専門の司法書士が、ご相談者の方のメリット・デメリットを無料診断いたします。

「自己破産の相談前に、ある程度情報が欲しい」という方のために、このページでは自己破産とはどういう債務整理手続きなのかを分かりやすく説明を記載しています。

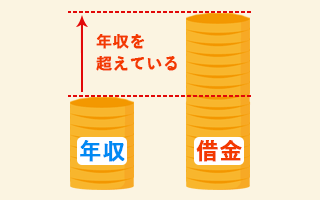

年収を超える借金があるということは、利息の支払いだけで年収の15~20%を用意しなければなりません。

借金の額が増えているということは、返済できているように見えても、借金をしなければ支払えない状況といえます。

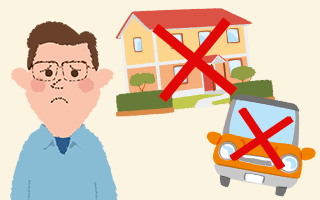

自己破産では、20万円以内の財産を残すことができるので、大きな財産がない方は自己破産で解決できる可能性が高いです。

借金を滞納していると、債権者から一括で請求されます。払えないと差し押さえの危険があるので、自己破産を検討しましょう。

借金を減額・圧縮する任意整理や個人再生でも解決できない場合、最終手段として自己破産を検討すべきです。

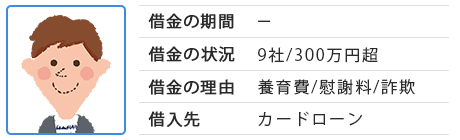

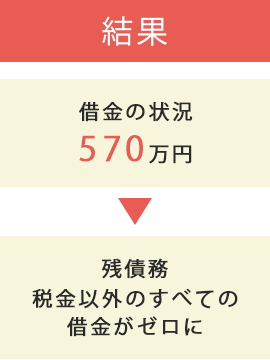

■事案概要

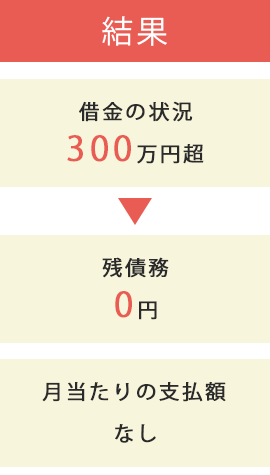

■結果

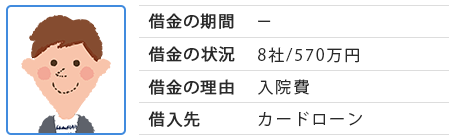

■事案概要

■結果

「自己破産のデメリットって意外と少ない」と思いませんでしたか。

そうなんです。実は自己破産には、そこまで大きなデメリットはありません。少なくとも、借金が帳消しになるメリットに匹敵するデメリットはありません。一般に考えられている自己破産のイメージは、多くの誤解や誇張された情報からできあがっています。

弊社に寄せられた質問・相談の中から、自己破産についての「よくある誤解」の例を載せておきます。

自己破産の最大のメリットは裁判所からの許可をもらうことで「すべての借金がゼロ」になることです。

すべての借金とは、消費者金融のカードローン、ショッピングクレジットの残高、カーローン、住宅ローン、奨学金、個人間の貸し借りなど、あらゆる「お金を返さないといけない」ものが含まれます。

自己破産で免責を許可されると借金がゼロになるので、債権者からの厳しい取り立てというのはなくなります。

また、弊社のような司法書士や弁護士など専門家に債務整理を依頼すると、法律上、窓口が依頼先の専門家に移り、取り立てを止めることが可能なので、依頼から免責(借金がゼロになること)まで取り立てがとまることになります。

自己破産をしても99万円以下の現預金、その他20万円以下の資産を残すことができるので、生活に困るということは基本的にありません。

その他の資産は、購入価格ではなく、今(自己破産の開始決定時)売ったらいくらになるかで計算するので、ほとんどの家電も残すことができるでしょう。車やバイクなども、7年もすればほとんど価値がなくなるので、残せることが多いです。

所有している不動産など、メリットであげた金額を超える大きな財産は売却され借金の返済に充てられます。

保険の返れい金など、金額がはっきりしているものもあれば、車などわかりにくいものもあります。弊社では、裁判所や損保会社でも参考にしている自動車価格情報を所有しているので、相談時に車を残せるかどうか確認いただくことが可能です。

そのほか住宅など、どうしても残したい財産があるという場合、任意整理や個人再生といった別の債務整理手続きにも対応可能ですので、相談担当の司法書士にお伝えください。

自己破産をすると、信用情報機関に記録されます。

そのため、自己破産から5年~10年はローンを組んだり、クレジットカードを作ったりすることができなくなります。

借金にたよらない生活を取り戻すという意味ではいいかもしれません。ネットショッピングなどはデビットカードで代用できることが多いので、日常生活では不便はないでしょう。

自己破産の裁判所申立てから免責許可を受けるまで、就けない職業があります。

例示ですが、司法書士や弁護士など多くの「士業」、生命保険募集人や警備員など他人の財産に密接に関わる職業などがあります。

ただし、自己破産が終われば制限解除されますので、ご安心ください。

自己破産をすると「官報」と呼ばれる国の発行物に掲載されるので、完全に秘密で手続きすることはできません。

しかし、官報を読んだことはあるでしょうか。チェックしているのは、金融業者や役所の税担当くらいです。また、何ページもある中の数行だけですので、官報から自己破産がバレることはほとんどないでしょう。

注意したいのが、官報を見たヤミ金から「ブラックリストでも融資可能」と、DMが届くことがあります。取り合わないようにしましょう。

「自己破産のデメリットって意外と少ない」と思いませんでしたか。

そうなんです。実は自己破産には、そこまで大きなデメリットはありません。少なくとも、借金が帳消しになるメリットに匹敵するデメリットはありません。一般に考えられている自己破産のイメージは、多くの誤解や誇張された情報からできあがっています。

弊社に寄せられた質問・相談の中から、自己破産についての「よくある誤解」の例を載せておきます。

・・・というのは全て「誤解」です!

基本的に配偶者(妻・夫)の財産は大丈夫です。

破産手続開始決定後に、債務者に換価するほどの財産がある場合は、その財産を処分し、各債権者に債権額に応じて配当されるのですが、あくまでも処分し、配当されるのは破産者の財産ですので、仮に夫が債務者(破産申立人)の場合は、夫だけの財産が処分され、妻の財産が処分されることはありません。もちろん、家族の財産も同様です。

基本的には上記のとおりなので、安心して頂いて大丈夫ですが、例外もあるのでご注意ください。

自己破産後の給料は破産者のものとなりますので、ご安心くださいませ。

なぜなら、破産手続開始決定後に得た給料や財産は原則自由に使用することができ、差押えなどの対象とならないからです。

しかし、自己破産開始決定後に取得が見込まれる財産でも、申立前に起因しているものは差押えの対象となります。

自己破産手続きが終われば自由に旅行に行くことができます。

自己破産の手続きは「破産手続開始決定」を受けて、「免責許可の決定」が下りるまでとなります。

また、破産手続開始決定後、換価するほどの財産がある場合は、破産管財人が選任されて管財事件となり、免責許可までの期間が長くなりやすいです。

自己破産制度には、職業による制限はないので、条件を満たせば無職の方もフリーターの方も行う事ができます。

例えば「無職・フリーター・パート・専業主婦」の人でも、「支払不能」と裁判所に判断されれば破産手続開始決定が下りて、「免責不許可事由」に該当しなければ免責許可の決定を受けて、自己破産することはできるのです。

※債務整理の一つである「個人民事再生手続き」などの場合は、一定の収入(給料・年金など)がなければ利用できない場合がありますのでお気を付けください。

自己破産制度は、借金額ではなく、借金を返済可能かどうかが大切な基準となります。

自己破産できるかどうかは、債務者(破産申立人)それぞれの状況によって大きく違いますので、借金が150万円であっても、自己破産、免責許可の決定を受けられる場合もありますし、借金が1億円あっても自己破産、免責許可の決定が受けられない場合もあるのです。

基本的に配偶者(妻・夫)の財産は大丈夫です。

破産手続開始決定後に、債務者に換価するほどの財産がある場合は、その財産を処分し、各債権者に債権額に応じて配当されるのですが、あくまでも処分し、配当されるのは破産者の財産ですので、仮に夫が債務者(破産申立人)の場合は、夫だけの財産が処分され、妻の財産が処分されることはありません。もちろん、家族の財産も同様です。

基本的には上記のとおりなので、安心して頂いて大丈夫ですが、例外もあるのでご注意ください。

自己破産後の給料は破産者のものとなりますので、ご安心くださいませ。

なぜなら、破産手続開始決定後に得た給料や財産は原則自由に使用することができ、差押えなどの対象とならないからです。

しかし、自己破産開始決定後に取得が見込まれる財産でも、申立前に起因しているものは差押えの対象となります。

自己破産手続が終われば自由に旅行に行くことができます。

自己破産するには、「破産手続開始決定」が下りて、「免責許可の決定」を受けることとなります。

また、破産手続開始決定後、換価するほどの財産がある場合は、破産管財人が選任されて管財事件(少額管財事件)となり、財産が各債権者に配当されます。

自己破産制度には、職業による制限はないので、条件を満たせば無職の方もフリーターの方も行う事ができます。

例えば「無職・フリーター・パート・専業主婦」の人でも、「支払不能」と裁判所に判断されれば破産手続開始決定が下りて、「免責不許可事由」に該当しなければ免責許可の決定を受けて、自己破産することはできるのです。

※債務整理の一つである「個人民事再生手続き」などの場合は、一定の収入(給料・年金など)がなければ利用できない場合がありますのでお気を付けください。

自己破産制度は、借金額ではなく、借金を返済可能かどうかが大切な基準となります。

自己破産できるかどうかは、債務者(破産申立人)それぞれの状況によって大きく違いますので、借金が150万円であっても、自己破産、免責許可の決定を受けられる場合もありますし、借金が1億円あっても自己破産、免責許可の決定が受けられない場合もあるのです。

まずは気軽にご相談ください。(グリーン司法書士法人・行政書士法人のご相談窓口にお電話がつながります)

ご相談日時のご予約の際、ご相談をスムーズに行うために、借金や財産の状況を簡単にお伺いいたします。

お伺いした内容をもとに債務整理のプランをご提案いたします。

正式に委任契約を結びます。

受任通知を債権者に発送後、約1週間で督促が止まります。

即日ストップの可能性を高めるサービスも提供しています。

費用を分割で積み立てて頂きます。

費用が積みたった後、任意整理は和解交渉、自己破産、個人再生は申し立てをします。

任意整理は和解締結、自己破産は免責決定、個人再生は認可決定、過払いは過払い金の返金。任意整理と個人再生では新たな返済計画による返済が始まります。

2010年6月以前のお借入れの場合、法律の上限を超えた利息を払われていた可能性があります。テレビCMなどでご覧になった方もいらっしゃると思いますが、払い過ぎの利息のことを「過払い金」といいます。

債務整理しかないと思っていたら、実は大きな過払い金を取り戻せたという事例も多くあります。

当事務所では、自己破産の手続きを行う前に、必ず高い金利での取引がなかったかどうかをチェックしていますので、安心してご相談いただけます。

| 自己破産費用【同時廃止事件】 | |

|---|---|

| 着手金 | 0円 |

| 基本料金 | 24万円(税込264,000円)~ |

| 自己破産費用【管財事件】 | |

|---|---|

| 着手金 | 0円 |

| 基本料金 | 39万円(税込429,000円)~ |

借金返済のご相談を承ったお客様からお喜びの声を頂いております。一部をご紹介いたします。

月々の支払金額のことや宛名の事など、要所で連絡をくれた。手続きへ行った当所よりも、月々の返済額が無理のない範囲に収まりました。色々な方に対応して頂きましたが、皆様偉そうなことなく、丁寧で寄り添った対応をしてもらえたので、安心してお任せすることができました。本来あってはならない手続き、二度とこのようなことのないように堅実に生活することを心掛けていきます。

グリーン司法書士様に、めぐりあうまで、多々、事務所を回りましたが、無理でしょう!!と即答され、本当に残念な思いをしてきました。初めて、グリーン事務所に向かった時に、担当の方から、とりあえずやってみましょうと、入り口の段階で引き受けてくれて、流れの中で、検討しましょうとの答に、安心出来た事を覚えています。ありがとうございます。

【事務所名】

グリーン司法書士法人・行政書士法人

| 住所 | 〒541-0043 大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 |

|---|---|

| 電話番号 | 06-4708-5581 |

| FAX番号 | 06-4708-5582 |

| 営業時間 | 【平日】9:00〜20:00 【土曜・日曜・祝日】10:00〜17:00 |

| 定休日 | 年末年始 |

| 特定社員 | 山田愼一(簡裁訴訟代理認定512206) |

| プライバシーポリシー | https://yuigon.jp/privacy/ |

グリーン司法書士法人・行政書士法人は全てのお手続きにおいて丁寧なサービスをご提供しております。

私自身、父の失業による借金問題で、苦悩を経験したことがあります。

借金の苦しみは本人だけでなく、そのご家族にも影響が少なくありません。その様な苦しみから解放差し上げることができれば、との想いで、日々、業務にあたらせていただいております。スタッフの皆にも「依頼者だけでなく、そのご家族のためにも頑張ろう」と、常々、声をかけております。

いまだに間違った情報を信じ、自己破産等の手続きに踏み切れないかたが多いんだなと、司法書士として債務整理業務に携わる中で感じます。

経済的な悩みは、終わりがなく本当に苦しいものです。

借金の問題は必ず解決します。自己破産等の手続きをされたかたの多くが、もっと早く依頼しておけば良かったとおっしゃいます。

ご家族のため、ご自身のため、勇気ある一歩を踏み出し、ご相談にいらしてください。

一緒に借金の問題を解決しましょう!!

あなたの力になります。

司法書士 山田愼一

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。